Źródło: aasapolska.pl

Najwyższy uzyskany zwrot

12690 PLN

Średnia wartość zwrotu

1560 PLN

Ilość obsłużonych klientów

247

informacje

Kontakt telefoniczny

718 898 537

Siedziba

ul. Hrubieszowska 2 01-209 Warszawa

Strona internetowa

www.aasapolska.pl

Bankowość on-line

www.aasapolska.pl/netbank/login

Zaciągnąłeś pożyczkę w AASA i udało Ci się ją wcześniej oddać? Za niewykorzystany okres pożyczki możesz otrzymać zwrot kosztów.

Zwrot prowizji w AASA – kiedy można się ubiegać?

O zwrot prowizji w AASA możesz się ubiegać, jeśli spełnisz podstawowy warunek, czyli spłacisz pożyczkę wcześniej, niż to przewiduje harmonogram spłaty kredytu. Warunkiem do otrzymania zwrotu prowizji jest w ogóle jej naliczenie przez firmę pożyczkową w momencie udzielenia pożyczki (niekiedy można się spotkać z ofertami typu prowizja 0%).

Generalnie rzecz biorąc, o zwrot prowizji można wnioskować w przypadku przedterminowej spłaty kredytu konsumenckiego lub hipotecznego. Pożyczka to rodzaj kredytu konsumenckiego, a więc kwalifikuje się do otrzymania zwrotu kosztów w przypadku wcześniejszej spłaty zobowiązania.

Co to jest kredyt konsumencki? To taki, który został udzielony konsumentowi, a jego kwota nie przekracza 255 550 zł lub jej równowartości w innej walucie. Dodatkowo środki z takiego kredytu nie mogą zostać przeznaczone na cel związany z działalnością gospodarczą lub zawodową.

Istotne znaczenie z punktu widzenia prawa do zwrotu bankowego ma data zaciągnięcia pożyczki. Chodzi tutaj o datę wejścia w życie ustawy o kredycie konsumenckim, czyli 18 grudnia 2011 roku.

Jeśli zatem dokonałeś wcześniejszej spłaty pożyczki, a umowa została zawarta po 18 grudnia 2011 roku, to masz prawo wnioskować o zwrot prowizji. Niestety firmy pożyczkowe, podobnie zresztą jak banki bardzo często odmawiają swoim klientom zwrotu prowizji.

Pamiętaj, że roszczenia wobec banku ulegają przedawnieniu. Termin przedawnienia roszczeń wynosi 10 lub 6 lat. Jeśli spłaciłeś kredyt przed 9 lipca 2018 roku to w Twoim przypadku obowiązuje 10-letni termin przedawnienia, a dla spłat po 9 lipca 2018 roku 6-letni.

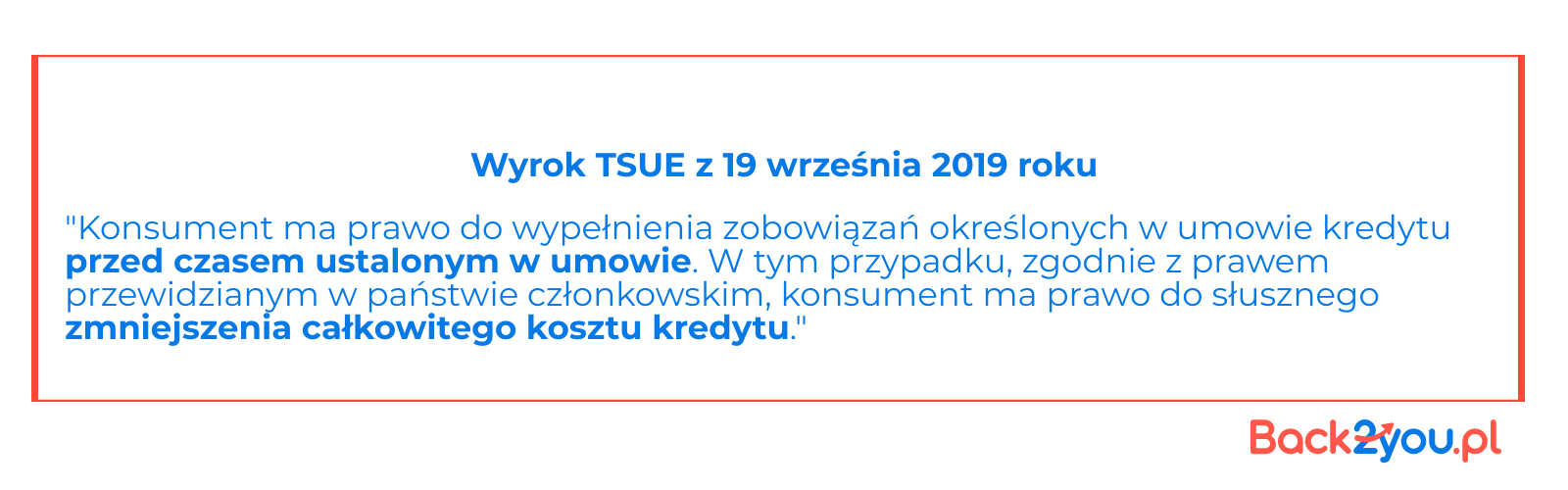

Wyrok TSUE i decyzja UOKiK

19 września 2019 roku TSUE wydał wyrok w sprawie przedterminowej spłaty kredytu konsumenckiego. Trybunał Sprawiedliwości UE jednoznacznie stanął po stronie kredytobiorców i orzekł, że wcześniejsza spłata kredytu konsumenckiego uprawnia do ubiegania się o proporcjonalny zwrot kosztów kredytu.

W orzeczeniu czytamy także, że konsument ma prawo wypełnić swoje zobowiązania przed czasem określonym w umowie. To z kolei powinno spowodować zmniejszenie całkowitego kosztu kredytu.

Po wyroku TSUE dot. zwrotu prowizji, Prezes UOKiK wydał decyzje wobec AASA Polska oraz 17 innych firm pożyczkowych. Podkreślił, że w razie wcześniejszej spłaty kredytu bądź pożyczki powinno się w kredytobiorcom uczciwe rozliczyć w kontekście pobranych opłat i prowizji. UOKiK szacuje, że kwota którą kredytobiorcy mogą odzyskać z banków z tytułu spłaty kredytu przed czasem.

Jak odzyskać prowizje bankową?

Zgłoś się jak najszybciej do Back2you.pl. Z nami otrzymanie zwrotu bankowego jest możliwe nawet w 48 godzin.

- Wyślij dokumentację kredytową

Prześlij umowę, którą podpisałeś z firmą pożyczkową (wszystkie strony) oraz potwierdzenia wszystkich spłaconych rat. Bez tej dokumentacji nie możemy zweryfikować, czy należy Ci zwrot bankowy i w jakiej wysokości.

- Analiza sprawy

Na analizę dokumentacji potrzebujemy zazwyczaj 2-3 dni roboczych. Nie pobieramy za to żadnych opłat. Zawsze informujemy o wynikach analizy.

- Propozycja zwrotu bankowego

Jeśli Twoja sprawa będzie się kwalifikować do zwrotu prowizji bankowej, to otrzymasz propozycję zwrotu bankowego.

- Umowa i przelew

Do otrzymania zwrotu bankowego pozostaje tylko jeden krok – odesłanie do nas podpisanych dokumentów. Po ich otrzymaniu w maksymalnie 5 dni roboczych przelewamy uzgodnioną wcześniej kwotę.

Czytaj więcej

Te artykuły mogą Cię zainteresować

Dostarczamy kredytobiorcom wiedzy o zwrotach prowizji bankowych.

Najistotniejsze informacje w jednym miejscu.

Zwrot prowizji za wcześniejszą spłatę kredytu krok po kroku

Wszystkie raty kredytu spłacone i to sporo przed terminem? Masz prawo ubiegać się o zwrot kosztów kredytu. Dowiedz się, jak krok po kroku uzyskać zwrot bankowy.

Umowa kredytowa – jak czytać i na co uważać przy jej zawieraniu?

Umowa kredytowa to najważniejszy dokument ze wszystkich, które otrzymuje konsument w trakcie zaciągania kredytu. Na co uważać, podpisując umowę?

Kredyt konsumencki – czego nie dowiesz się o nim w banku?

Kredyt konsumencki to popularna forma finansowania nieprzewidzianych wydatków. Dowiedz się o nim wszystkiego, czego nie dowiesz się od banku!

Sankcja kredytu darmowego – czym jest i kiedy ma zastosowanie?

Sankcja kredytu darmowego powoduje, że pożyczkobiorca musi oddać do banku tylko pożyczoną kwotę, bez odsetek i opłat. Sprawdź, kiedy się ją stosuje!

Otrzymaj zwrot

Dołącz do Klientów, którzy odzyskali z nami swoje prowizje bankowe

Podaj podstawowe dane i przekonaj się, ile możesz odzyskać z banku!