Rodzaje kredytów, oferowanych przez różnego rodzaju instytucje finansowe i pożyczkowe, przeznaczone są zarówno dla klientów indywidualnych, jak i przedsiębiorstw. Dowiedz się, jakie typy pożyczek są oferowane przez parabanki i banki i sprawdź, jakie są między nimi różnice oraz czym charakteryzują się poszczególne typy zobowiązań.

Spis treści:

Czym jest kredyt bankowy?

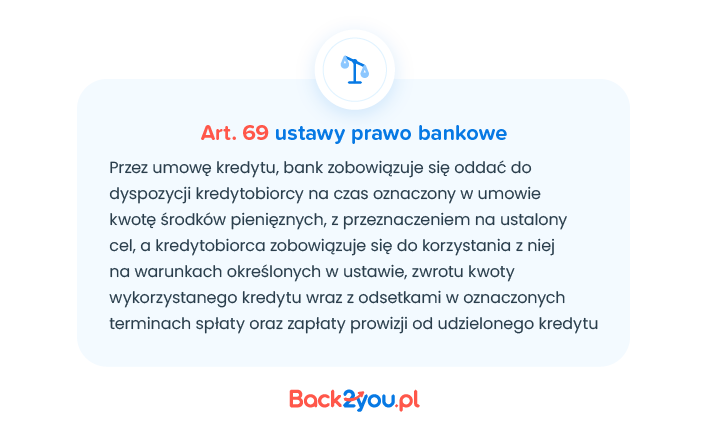

Kredyt jest umową pomiędzy bankiem a kredytobiorcą, w której instytucja finansowa udziela określonej kwoty pieniężnej w zamian za pisemne przyrzeczenie oddania tej sumy. Do kapitału, czyli pożyczonej kwoty, bank dodaje inne koszty pożyczki, czyli wszelkiej maści odsetki, prowizje, marże czy oprocentowanie.

Powstanie zobowiązania nabiera mocy prawnej, w momencie podpisania przez kredytobiorcę umowy kredytowej. Zawiera ona wszystkie szczegółowe informacje na temat praw i obowiązków obu stron, a także całkowitego kosztu kredytu, odsetek czy kwestii odnoszących się do obowiązkowych elementów umowy kredytowej.

Kredyty udzielane są na podstawie ustawy prawo bankowe z dnia 29 sierpnia 1997 roku, stanowiącej, iż:

W zależności od tego, kto ubiega się o kredyt – osoba prywatna, czy przedsiębiorstwo, proponowane rodzaje kredytów mogą się od siebie różnić. Wynika to głównie z obowiązujących przepisów prawnych, takich jak ustawa o kredycie konsumenckim, czy ustawa o kredycie hipotecznym.

Jakie są rodzaje kredytów bankowych?

Najważniejszym kryterium, rozróżniającym różne rodzaje kredytów jest charakter prawny podmiotu, zaciągającego zobowiązanie. Poszczególne kredyty bankowe, można sklasyfikować, biorąc pod uwagę cechy charakterystyczne, takie jak:

- okres kredytowania (kredyty krótkoterminowe i długoterminowe),

- cel finansowania (np. zakup samochodu),

- dostępność środków (kredyty odnawialne, jak np. karta kredytowa i nieodnawialne),

- walutę, w której udzielono kredytu,

- formę zabezpieczeń (np. kredyt lombardowy czy hipoteczny).

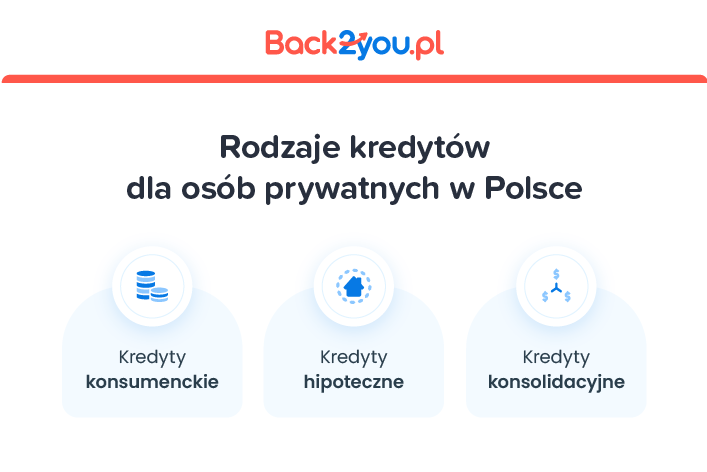

Rodzaje kredytów dla osób fizycznych – jakie oferty można znaleźć na rynku?

Wśród pożyczek dla osób fizycznych należy wyróżnić trzy podstawowe rodzaje kredytów:

- Kredyt konsumencki – najczęściej występujący rodzaj kredytu, charakteryzujący się dowolnością w wydatkowaniu pieniędzy. Do tego rodzaju kredytów bankowych należy zaliczyć wszelkiej maści kredyty gotówkowe, karty kredytowe, możliwy do wykorzystania debet na koncie czy tzw. chwilówki. Kwestie, dotyczące tego rodzaju pożyczki, reguluje ustawa o kredycie konsumenckim z dnia 12 maja 2011 roku.

- Kredyt hipoteczny – kredyt udzielany osobom prywatnym w celu zakupu lub budowy domu. Najważniejszą cechą, wyróżniającą ten rodzaj pożyczki, jest forma jej zabezpieczenia, którą jest wpis hipoteki do księgi wieczystej nieruchomości. Jest to zobowiązanie długoterminowe, które reguluje ustawa o kredycie hipotecznym z dnia 21 kwietnia 2017 roku.

- Kredyt konsolidacyjny – kredyt, mający na celu połączenie kilku zobowiązań, zaciągniętych w kilku różnych instytucjach finansowych, w jedno, o niższej racie, ale z dłuższym okresem kredytowania.

Środki z kredytu konsolidacyjnego przeznacza się na uregulowanie zadłużeń, takich jak karty kredytowe, kredyty hipoteczne, kredyty gotówkowe, chwilówki, czy raty za zakup sprzętu.

Kredyty dla osób indywidualnych są najczęściej zaciąganymi zobowiązaniami w Polsce, mimo że w 2022 roku spłacono ich więcej, niż zaciągnięto. Największą popularnością cieszą się niezmiernie kredyty gotówkowe oraz hipoteczne, a także tzw. chwilówki.

Istotną informacją dla kredytobiorców jest fakt, że przy kredytach konsumenckich (np. kredyt gotówkowy) jest możliwa sankcja kredytu darmowego. Jest to zapis, umożliwiający spłatę kredytu tylko i wyłącznie w wysokości użyczonego przez bank kapitału.

W przypadku, gdy zobowiązanie zostało już spłacone, kredytobiorca może odzyskać wszystkie koszty, jakie poniósł w związku ze spłatą kredytu (zapłacone odsetki, prowizje etc).

Jedną z osób, która skorzystała z tego zapisu, był pan Paweł, mieszkaniec Wrocławia. Zaciągnął on w 2020 kredyt konsumencki w mBanku na kwotę 140 tys. zł na okres 3 lat. Po spłacie zobowiązania dowiedział się o istnieniu zapisu o darmowym kredycie. Postanowił poszukać pomocy i w tym celu przygotował wniosek o sankcje kredytu darmowego ze strony Back2you.

Jakie rodzaje kredytów dla przedsiębiorców są dostępne na rynku?

Kredyty zaciągają nie tylko klienci indywidualni – robią to również większe i mniejsze przedsiębiorstwa. Powodów jest wiele – realizacja planowanych inwestycji, rozkręcenie działalności, lub ekspansja marketingowa, czy realizowanie bieżących zadań.

Najczęściej spotykanymi rodzajami kredytów bankowych dla firm w Polsce są:

- kredyty obrotowe – ich głównym celem jest finansowanie bieżących wydatków firmy, takich jak wypłaty dla pracowników, zakup materiałów produkcyjnych, regulowanie opłat administracyjnych czy opłacanie faktur.

Zazwyczaj kredyty obrotowe zalicza się do kredytów krótkoterminowych, ponieważ udziela się ich na okres krótszy niż rok. Dodatkowo kredytodawcy narzucają zazwyczaj wymóg spłaty kredytu w całości. - kredyty inwestycyjne – celem zaciągnięcia tego rodzaju kredytu, może być zarówno zakup papierów wartościowych lub akcji innych przedsiębiorstw, jak i podjęcie działań dążących do rozwoju przedsiębiorstwa pod kątem zakupu lub modernizacji maszyn czy środków trwałych, takich jak nieruchomości.

- kredyt na start – rodzaj kredytu inwestycyjnego, udzielany przez bank na początek działalności firmy. Celem może być zakup podstawowych narzędzi lub opłacenie kosztów, umożliwiających rozpoczęcie pracy przedsiębiorstwa.

Kredytu na start udziela się w ramach państwowej pomocy, co wynika z faktu, że nowo powstała firma nie ma żadnej zdolności kredytowej. Bez wsparcia ze strony Unii Europejskiej lub Państwa, taki kredyt byłby zbyt dużym ryzykiem dla banku.

Rodzaje kredytów dla klientów indywidualnych – jak wygląda proces zaciągnięcia zobowiązania?

O ile w przypadku pożyczek dla firm, proces zaciągnięcia kredytu wygląda praktycznie tak samo dla wszystkich rodzajów kredytów, to w przypadku zobowiązań osób indywidualnych jest nieco inaczej. Banki wymagają odmiennego podejścia przy różnych rodzajach kredytów.

Najprościej uzyskać kredyt konsumencki (np. kredyt gotówkowy) – konieczne jest posiadanie odpowiedniej zdolności kredytowej, którą można sprawdzić, zakupując raport BIK.

Po wypełnieniu podstawowych dokumentów, w których należy zawrzeć dane, osoby starającej się o pożyczkę, bank wypłaca odpowiednią kwotę. Zdarza się, że kredytodawcy proponują ubezpieczenie kredytu, jako formę dodatkowego zabezpieczenia.

Nieco bardziej skomplikowany pod tym względem jest kredyt hipoteczny. Poza czynnościami wymienionymi przy wnioskowaniu o kredyt konsumencki, konieczne jest również posiadanie:

- wkładu własnego (w większości banków jest to 20% kwoty kredytu),

- zaświadczenia o zatrudnieniu (preferuje się umowę o pracę lub własną działalność gospodarczą),

- wpis hipoteki do księgi wieczystej nieruchomości, stanowiącej zabezpieczenie kredytu.

W przypadku kredytów konsolidacyjnych wymagania nie są aż tak duże – wystarczy złożyć wniosek o przyznanie kredytu, wraz z zaświadczeniem o zarobkach, kwestionariuszem osobowym oraz umowami kredytowymi, które mają zostać spłacone z pieniędzy, pochodzących z kredytu konsolidacyjnego.

Należy przy tym pamiętać, że pieniądze zostaną wypłacone wszystkim podmiotom, u których kredytobiorca ma zaciągnięte zobowiązania.

Jak wygląda umowa przy różnych rodzajach kredytu?

Ze względu na różnice w obowiązujących aktach prawnych, umowa kredytu będzie wyglądać nieco inaczej, przy różnych rodzajach kredytów.

W przypadku kredytu hipotecznego wyróżniać się będzie długi czas spłaty, a także charakterystyczny jej zabezpieczenia. Przy kredycie konsumenckim będzie to m.in. brak celowości w wydatkowaniu środków z pożyczki.

Nie oznacza to jednak, że te rodzaje kredytów, nie posiadają żadnych elementów wspólnych. Można do nich zaliczyć:

- dane osobowe kredytobiorcy oraz informacje na temat banku udzielającego pożyczki,

- kwota kredytu oraz waluta, w jakim został zaciągnięty,

- informacja o wszystkich kosztach, oprocentowaniu i RRSO,

- warunki spłaty kredytu wraz z ewentualnymi warunkami zmian wysokości oprocentowania,

- termin spłaty kredytu wraz z harmonogramem spłat (jeśli kredyt spłacany jest ratalnie),

- informacje o sposobie ubezpieczenia kredytu i możliwości odstąpienia od umowy,

- przewidywane kary umowne w przypadku braku spłaty kredytu.

Podsumowanie

- Kredyt to umowa, w której bank udziela klientowi pożyczki pieniężnej. W zamian za to klient zobowiązuje się do zwrotu kwoty pożyczki wraz z odsetkami i innymi kosztami,

- Rodzaje kredytów dla osób fizycznych i przedsiębiorstw mogą się różnić, ponieważ obowiązują je różne przepisy prawne,

- Najczęściej występującymi rodzajami kredytów dla osób fizycznych są kredyty konsumenckie, kredyty hipoteczne oraz kredyty konsolidacyjne,

- W przypadku pożyczek dla firm najczęściej zaciąganym rodzajów kredytów takie jak kredyt obrotowy, kredyt inwestycyjny oraz tzw. kredyt na start.